A noção de blogue está normalmente associada a iniciativas particulares de expressão de ideias sobre um determinado assunto. Contudo, em outros países os blogues são utilizados pelas empresas como uma ferramenta de contacto directo com o público. Cultivamos uma relação de confiança e abertura com os nossos clientes, portanto consideramos que esta é mais uma forma de estar em contacto com eles.

Esperamos que gostem!

No passado mês de Agosto, foram publicados em Diário da República os Decretos de Lei n.º 197/2012 e n.º 198/2012,

que apresentam alterações substanciais ao nível das regras de facturação, com aplicação já a partir de 1 de Janeiro de 2013.

Entre as principais alterações, destacamos:

. Passa a ser obrigatória a emissão de facturas para todas as entidades, independentemente do valor de emissão;

. São eliminados todos os tipos de documentos "equivalentes à factura" (tais como vendas a dinheiro, talões de venda, etc.);

. Passa a ser obrigatória a comunicação de todos os documentos de

facturação emitidos à Autoridade Tributária (AT), até ao dia 8 do mês

seguinte

à emissão do documento;

. Os sujeitos passivos são obrigados a comunicar à AT os elementos dos

documentos de transporte processados, antes do seu início;

. A comunicação efectuada à AT pode ser automática, através de um webservice.

Com estas alterações há algumas questões pertinentes que se poderão colocar, tais como: Quais as alterações que o Software PHC irá sofrer? Quais as alterações que o utilizador terá que efectuar?

Para saber as respostas a estas e outras perguntas entre em contacto com

o seu parceiro PHC, ou consulte em baixo os conteúdos que preparámos

para si.

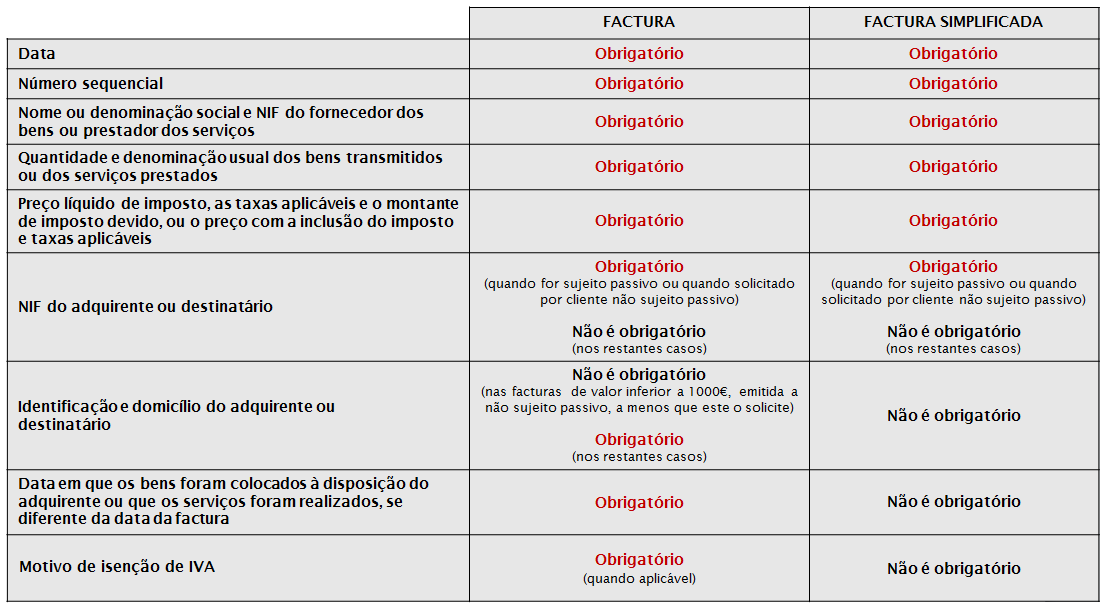

O que muda com o Decreto-lei nº 197/2012

. A emissão de facturas é obrigatória;

. A natureza do documento a entregar não pode ser diferente de factura;

. Introdução de facturas simplificadas.

. Obrigação de passar factura caso existam adiantamentos;

. As guias e notas de devoluções, como seja a nota de crédito,

devem conter a informação da factura a que dizem respeito;

. Novas regras para as facturas emitidas pelos sujeitos passivos que não tenham sede em território nacional;

. Consoante a situação, o documento de factura tem que possuir a menção a determinado texto específico.

. Comunicação dos elementos da factura à AT até ao dia 08 do mês seguinte ao da emissão;

. Novas regras para as formas de emitir os ‘documentos de transporte’;

. Os sujeitos passivos são obrigados a comunicar à AT os

elementos dos documentos de transporte processados, antes do início do

transporte.